FIREまで、あと144日です。

さて、今回は予定を変更して、金融所得の税率上げ議論に関する違和感について述べたいと思います。

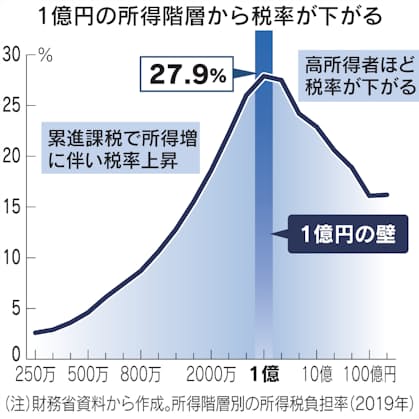

ポイントとなるのは「1億円の壁」と呼ばれる課題の是正で、岸田首相はこの壁を「打破する」と主張してきました。給与所得には累進制で住民税も含めて最大55%の税率がかかりますが、金融所得は一律20%です。富裕層は金融所得を多く持つ傾向があり、年間所得が1億円を超えると所得税の負担率が下がるというのが「1億円の壁」と呼ばれるものです。詳細は、添付の日経新聞の記事のとおりです。

私は1億円の所得階層(富裕層)から税率が下がるのを改善するということには賛成です。

しかし、私が違和感を覚えているのは、以下の点です。

①なぜ、金融所得を一律30%にするという議論になるのか?

これでは「1億円の壁」の問題は改善されません。逆に低所得者の負担増になります。

②なぜ、税収増の話が出てくるのか?

「1億円の壁」を改善するという話が、税収増の話とごっちゃになっています。本来、税収の話は無関係なので、ここで税収増の話が出てくることに、非常に違和感を覚えます。

・・・財務省の入れ知恵で、「1億円の壁」を名目として、税収増を図ろうとする意図が見えてくる気がするのは私だけでしょうか?

岸田首相には、庶民の目線で「1億円の壁」の改善に取り組んでほしいと思います。

・・・「至誠さん、あわせて、レジ袋の有料化もやめてほしいね!」

・・・「そのとおりです!」

<参考>

「金融所得の税率上げ議論へ 政府、一律引き上げや累進案」

(更新)

政府は金融所得課税の見直しを年末の2022年度税制改正で議論する方針だ。現在20%の税率を一律で引き上げる案や、高所得者の負担が重くなるよう累進的に課税する案を検討する。ただ、日本は米欧に比べて富裕層への富の偏りが小さく、家計が保有する金融資産も株式などは少ない。税収増が限られるにもかかわらず、政府が進める「貯蓄から投資」に水を差しかねない。

株式の配当や売買にかかる金融所得課税は一律20%(所得税15%、住民税5%)だ。19年度は配当にかかる税収が国税分で4.9兆円、株式譲渡で0.7兆円あった。日銀の統計では家計が持つ株式や投資信託、債券などは21年6月末で計326兆円ある。証券保管振替機構によると20年度末時点で、上場株式を保有する個人投資家は1407万人いる。

ポイントとなるのは「1億円の壁」と呼ばれる課題の是正だ。首相はこの壁を「打破する」と主張してきた。給与所得には累進制で住民税も含めて最大55%の税率がかかるが、金融所得は一律20%だ。富裕層は金融所得を多く持つ傾向があり、年間所得が1億円を超えると所得税の負担率が下がる。

19年時点では、所得が5000万円超~1億円の層の所得税負担率は27.9%だった。1億円を超えると徐々に下がり、10億円超~20億円だと20.6%、100億円超だと16.2%になる。

見直す手法は税率の一律の引き上げと、金融所得の額に応じて税率に差をつける案が考えられる。財務省内には仮に税率を一律5%引き上げた場合は数千億円の税収増になるとの見方がある。

一律の場合、首相が重視する中間層にも影響が及び分配の効果は薄れる。少額投資非課税制度(NISA)などがあり、財務省は個人投資家には影響が出にくいとみる。

累進制は金融所得の多い富裕層に絞ることができるが、増える税収分が小さくなる。自民党の高市早苗政調会長は「50万円以上の金融所得の税率を30%に引き上げれば約3000億円の税収増になる」との見方を示したことがある。

累進制だと影響を受ける人は限定される。2000万円超の給与があるなど、確定申告して所得税を納めたのは19年に約630万人いた。うち1億円超の所得の納税者は約2万人にとどまる。「1億円の壁」を是正する累進制の見直しなら対象は絞ることができる。

<・・・以下、省略・・・>

ご参考まで。

*モチベーション維持のため、どれか一つポチをお願いします。 ![]()

![]()

![]()

*なお、今回の話は投資と関係ありませんが、投資は自己責任でお願いします。